A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 25 de abril al 1 de mayo de 2016:

Actividad económica

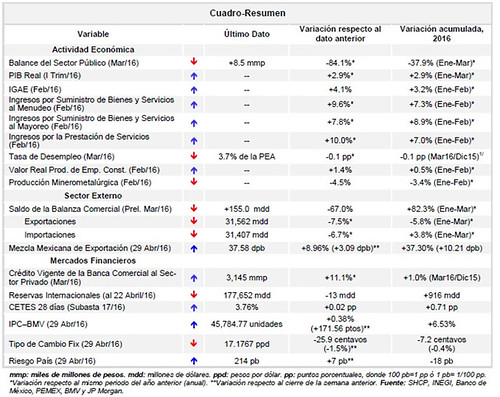

Finanzas públicas (mantienen resultados congruentes con las metas aprobadas para 2016). Durante el primer trimestre de 2016, los ingresos presupuestarios ascendieron a 1,056.6 miles de millones de pesos (mmp), cifra 5.3% inferior en términos reales a los registrados en el mismo lapso de 2015, resultado de un aumento de 6.1% real anual en los ingresos tributarios, que permitió compensar parcialmente una reducción real anual de 24.6% en los ingresos petroleros, de 49.5% en los ingresos no tributarios del Gobierno Federal (ya que en marzo de 2015 el Banco de México entregó su remanente de operación del ejercicio 2014 por 31.5 mmp) y de 4.4% en los ingresos propios de los organismos y empresas distintos de Pemex. Como resultado, los ingresos presupuestarios del sector público, sin considerar los beneficios asociados a las coberturas del petróleo, disminuyeron 5.3% en términos reales en el periodo referido.

Al interior de los ingresos tributarios, destaca la recaudación del sistema renta, del impuesto al valor agregado y del impuesto a las importaciones, con crecimientos reales de 8.8%, 5.2% y 16.1%, respectivamente.

Con relación a lo programado, los ingresos presupuestarios del sector público fueron mayores en 57 mmp durante el primer trimestre de 2016.

Por otro lado, el gasto neto presupuestario alcanzó un monto de 1,126.0 mmp durante enero-marzo pasados, 7.3% real inferior a lo observado un año antes. En particular, el gasto programable se contrajo 8.4% real anual, donde destaca la reducción de 8% del gasto corriente, distinto de pensiones y jubilaciones, comportamiento en línea con las medidas adoptadas por el Gobierno de la República para llevar a cabo un ajuste preventivo del gasto en 2016. Las pensiones y jubilaciones aumentaron 4.3%. Los subsidios y transferencias disminuyeron 1.5%, en tanto que el gasto federalizado disminuyó 2.4%.

En el primer trimestre de este año, el balance público fue de -61.6 mmp, menor en 34.9 mmp al déficit del mismo periodo de 2015, resultado congruente con el monto anual aprobado por el H. Congreso de la Unión. Mientras que al excluir la inversión productiva2 para evaluar la meta del balance, el superávit fue de 43.8 mmp, +4.2% real anual. Los Requerimientos Financieros del Sector Público ascendieron a 84.5 mmp.

Finalmente, al 31 de marzo de 2016 el saldo de la deuda interna neta del sector público se ubicó en 8,417 mmp, equivalente a 45.6% del PIB, donde 29.2% correspondió a deuda interna y 16.4% a deuda externa. El saldo histórico de los requerimientos financieros ascendió a 8,784.2 mmp, equivalente a 47.6% del PIB.

Actividad económica trimestral (creció 2.9% en el primer trimestre del año). Con información preliminar y cifras desestacionalizadas, el PIB de México creció 2.9% real durante enero-marzo de 2016 respecto al mismo periodo de 2015, ante el incremento de todas las actividades: las primarias avanzaron 3%, las secundarias 2.2% y las terciarias 3.7%. Respecto al trimestre anterior, el PIB aumentó 0.8% real, ante el crecimiento de las actividades primarias (+1.2%), secundarias (+1.5%) y terciarias (+0.8%).

En su comparación anual y con datos originales y oportunos, el PIB avanzó 2.7% en el primer trimestre de 2015, resultado del crecimiento de 3.7% de las actividades terciarias, de 3% de las primarias y de 0.7% de las secundarias.

Actividad económica (avanzó 2.8% en el segundo mes del año). Con cifras desestacionalizadas, el Índice Global de Actividad Económica (IGAE) creció 2.8% en febrero de 2016 frente al mismo mes de 2015. Por grandes grupos de actividades, las terciarias aumentaron 3.9%, las primarias 3.6% y las secundarias 0.8%. En términos mensuales el IGAE se elevó 0.2%, ante el incremento de 0.5% de las actividades terciarias, mientras que las primarias disminuyeron 1.7% y las secundarias retrocedieron 0.1%.

Con cifras originales y en términos anuales, el IGAE creció 4.1% real anual en el segundo mes del año. Las actividades terciarias avanzaron 5%, las primarias 3.7% y las secundarias 2.6%.

Comercio (mostró resultados mixtos). Con cifras desestacionalizadas, los Ingresos por Suministros de Bienes y Servicios (ISByS) en los establecimientos al menudeo crecieron 5.2% real anual en febrero de 2016, en tanto que en términos mensuales se elevaron 0.2%. Los ISByS al mayoreo variaron +4.6% real anual y -4.6% real mensual.

Con cifras originales y en términos anuales, los ISByS al menudeo crecieron 9.6%, mientras que al mayoreo aumentaron 7.8%.

Indicadores del sector servicios (mantienen resultados favorables en términos anuales). Con cifras desestacionalizadas, en febrero 2016 el Índice Agregado de los Ingresos obtenidos por la prestación de los Servicios Privados no Financieros (IAI) creció 5.1% anual, mayor al del mes previo de 4.8%, y 0.6% mensual. Por su parte, el personal ocupado en estos servicios varió +1.7% anual y -0.3% mensual. Las remuneraciones totales variaron +2.2% anual y -1.2% mensual.

Con datos originales y en términos anuales, el IAI se elevó 10% en el segundo mes de este año, mientras que el personal ocupado y las remuneraciones por la prestación de los Servicios Privados no Financieros aumentaron 1.8% y 2.2%, en ese orden.

Desempleo (fue de 3.7% en marzo). Con cifras originales, la Tasa Nacional de desempleo (TND) fue de 3.7% en el tercer mes de este año. Tabasco fue la entidad federativa con el mayor nivel de desocupación (7.4%), en tanto que Yucatán fue el estado con el más bajo (2%). Por su parte, la tasa de informalidad laboral (TIL) fue de 56.9% de la Población Ocupada (PO) en marzo pasado, 1.1 puntos porcentuales (pp) menor a la del mismo mes del año anterior; mientras que con datos desestacionalizados la TIL se contrajo 0.1 pp frente a la del mes precedente, al ubicarse en 57.5% de la PO.

Con cifras desestacionalizadas, la TND se ubicó en 4.2% de la PEA en marzo de 2016, que se compara con la del mes precedente de 4.3%. Por sexo, la TND en los hombres fue de 4.1% y la de mujeres de 4.1%.

Actividad del sector de la construcción (continuó avanzando). Con cifras desestacionalizadas, en febrero de 2016 el valor real de la producción en la industria de la construcción reportó un crecimiento real mensual de 0.5%, debido al aumento mostrado por obras relacionadas con agua, riego y saneamiento (+7.2%), transporte (+6.6%) y edificación (+0.2%). Con relación a febrero de 2015, el valor real de la producción en la industria referida se elevó 0.6%.

Con datos originales, el valor de la producción en la industria de la construcción mostró un cambio de +1.4% real anual en el segundo mes de este año, ante el incremento mostrado por obras de ingeniería civil (+4.4%) y trabajos especializados para la construcción (+25.7%).

Producción minerometalúrgica (mostró resultados mixtos). Con cifras desestacionalizadas, la actividad minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) registró una variación, en términos reales, de +0.2% mensual y -6.5% anual en febrero de 2016.

Con cifras originales, la actividad minerometalúrgica reportó una variación real anual de -4.5% en el segundo mes de este año, ante el descenso de la producción de fluorita, azufre, zinc, coque, pellets de fierro, plomo, plata y la de yeso. Por el contrario, aumentó la de cobre, oro y carbón no coquizable

Sector externo

Balanza comercial (reportó superávit de 155 mdd en el tercer mes del año). Con información preliminar, la balanza comercial de mercancías de México registró un superávit de 155 millones de dólares (mdd) en marzo de 2016, que se compara con el superávit de 470 reportado en el mismo mes de 2015. El superávit fue resultado del descenso de 7.5% en las exportaciones y 6.7% en las importaciones. Este comportamiento fue reflejo principalmente de una fuerte contracción de las exportaciones petroleras (-39.6%), mientras que las importaciones en este rubro descendieron 21.1%. En cuanto a la parte no petrolera, las exportaciones variaron -5.4% y las importaciones -5.5%. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos retrocedieron 4.2% anual, en tanto que las canalizadas al resto del mundo se redujeron 11.1%. Para el primer trimestre del año, la balanza comercial presentó un déficit de 4,011 mdd.

Precios del petróleo (registraron alza semanal por cuarta ocasión consecutiva). El precio del barril de la mezcla mexicana de petróleo cerró el 29 de abril de 2016 en 37.58 dólares por barril (dpb), 8.96% mayor respecto a su cotización del pasado 22 de abril (+3.09 dpb). Con ello, en lo que va del año, el precio del barril de la mezcla mexicana registra una ganancia acumulada de 37.30% (+10.21 dpb) y un nivel promedio de 28.02 dpb, 21.98 dpb menor a lo previsto en la Ley de Ingresos 2016.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent reportaron alza semanal, ante la disminución, por sexta semana consecutiva, del número de plataformas de perforación en Estados Unidos, el debilitamiento del índice dólar y tras la reunión de la Reserva Federal de Estados Unidos dónde se decidió mantener sin cambios su tasa de interés de referencia.

Así, el WTI y Brent para junio de 2016 mostraron variación semanal de +5.01% (+2.19 dpb) y de +6.69% (+3.02 dpb), respectivamente, al cerrar el 29 de abril pasado en 45.92 y 48.13 dpb, en ese orden.

Mercados financieros

Crédito de la banca comercial (creció 11.1% real anual en el tercer mes del año). A marzo de 2016, el saldo del crédito vigente de la banca comercial al sector privado se ubicó en 3,145 miles de millones de pesos, lo que implicó un incremento real anual de 11.1%, resultado de la aceleración en el crecimiento del crédito al consumo (+9.8%) y del crecimiento del crédito a la vivienda (+9.7%) y a las empresas (+12.7%).

Reservas Internacionales (se ajustaron en 13 mdd la última semana). Al 22 de abril de 2016, el saldo de las reservas internacionales fue de 177,652 millones de dólares (mdd), lo que implicó un descenso semanal de 13 mdd (-0.01%). Lo anterior, fue resultado de una compra de dólares del Gobierno Federal al Instituto Central por 34 mdd y un aumento de 21 mdd producto principalmente del cambio en la valuación de los activos internacionales del Banco de México.

Así, en lo que va del año las reservas internacionales acumulan un incremento de 916 mdd (+0.5%).

Tasas de interés (reportaron resultados mixtos). El pasado 26 de abril se realizó la subastas de valores gubernamentales correspondientes a la semana 17/16, donde las tasas de rendimientos de los Cetes a 182 y 336 días se contrajeron 4 y 8 puntos base (pb), en lo individual, con relación a la subasta previa, al ubicarse en 3.88% y 4.03%, respectivamente; mientras que las de los Cetes a 28 y 91 días aumentaron a 3.76% y 3.83%, en ese orden.

Por otro lado, la tasa de interés nominal de los Bonos a 30 años descendió a 6.55%, en tanto que la tasa de interés real de los Udibonos a 30 años disminuyó 9 pb a 3.69%. Finalmente la sobretasa de interés de los Bondes D disminuyó 1 pb para colocarse en 0.20%.

Tipo de cambio (bajó 26 centavos durante la semana pasada). El 29 de abril de 2016, el tipo de cambio FIX se ubicó en 17.1767 pesos por dólar (ppd), esto es, 26 centavos menos (-1.5%) respecto a su nivel observado el pasado 22 de abril.

Así, en lo que va de 2016, el tipo de cambio FIX registra un nivel promedio de 17.9153 ppd y una apreciación de 7 centavos (-0.4%).

Mercado de valores (registró ganancia semanal por tercera ocasión consecutiva). Entre el 25 y 29 de abril de 2016, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró un comportamiento mixto con sesgo positivo, debido al comunicado de la Reserva Federal (quien se mantendrá flexibilidad para la toma de sus decisiones futuras) y el aumento de los precios del petróleo.

El IPyC, principal indicador de la BMV, cerró el 29 de abril pasado en las 45,784.77 unidades, lo que implicó una ganancia semanal de 0.38% (+171.56 puntos).

Así, en lo que va de 2016 el IPyC registra un crecimiento acumulado de 6.53% en pesos y de 6.98% en dólares.

Riesgo país (cerró la semana con resultados mixtos). El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, cerró el 29 de abril de 2016 en 214 puntos base (pb), 7 pb superior al nivel observado el pasado 22 de abril, pero 18 pb menor al nivel reportado al cierre de 2015.

Por su parte, el riesgo país de Argentina se elevó 162 pb, mientras que el de Brasil se contrajo 21 pb, durante la semana pasada, al ubicarse el 29 de abril de este año en 544 y 385 pb, respectivamente.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00