A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 8 al 14 de agosto de 2016:

Actividad económica

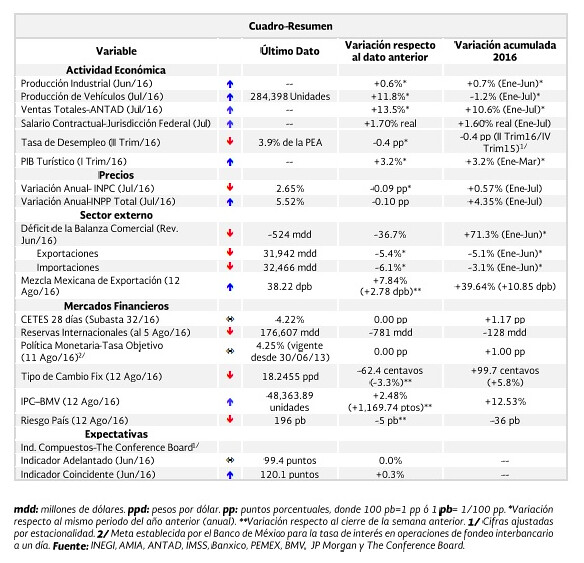

La producción industrial reportó su segunda alza continua. Con cifras desestacionalizadas en junio de 2016 la Producción Industrial (PI) creció 0.3% real anual, lo que implicó el segundo incremento anual consecutivo y el quinto en lo que va del año debido al aumento de 7.3% en la generación y suministro de agua y gas; 3.1% en la construcción (el mayor incremento anual para un mes de junio desde 2011) y; 0.8% en las manufacturas ya que la minería mostró un descenso anual de 5.7% respecto al mes previo.

La PI se elevó 0.1% real lo que significó el segundo incremento mensual sucesivo ante el crecimiento mostrado por la generación y suministro de agua y gas (+1.1%); manufacturas (+0.4%, el mayor de los últimos diez meses) y; la construcción (+0.4%); mientras que la minería descendió 0.7% real mensual.

Con cifras originales la PI avanzó 0.6% real anual en el sexto mes del año, resultado del crecimiento de 7.2% en la generación y suministro de agua y gas; de 3.1% en la construcción y; 1.2% en las manufacturas, mientras que la minería se contrajo 5.8%.

La producción de automóviles avanzó 11.8% en julio mientras que sus ventas internas crecieron 17.9%. En julio de 2016 la producción de vehículos ligeros fue de 284,398 unidades, su mayor nivel para un mes semejante que se tenga registro y 11.8% superior a lo producido en julio de 2015. Con ello en los primeros siete meses del año la producción de vehículos alcanzó un nivel de 1, 958,368 unidades, 1.2% por debajo de las unidades producidos en el mismo lapso del año pasado.

Por su parte la venta nacional de vehículos ligeros fue de 131,764 unidades en el séptimo mes del año y de 853,620 en el acumulado del año lo que implicó los mejores niveles históricos tanto para un mes de julio como para el acumulado y; 17.9% y 18.3% mayores a los reportados doce meses antes respectivamente. En julio pasado se exportaron 225,530 vehículos, 0.4% menor a los vehículos exportados en el mismo mes del año previo. Para los primeros siete meses del año se enviaron 1, 552,893 unidades al extranjero, 4.8% menos que el nivel de exportación del mismo periodo de 2015.

Ventas totales ANTAD crecieron 13.5% anual el mayor avance en casi cuatro años. En julio de 2016 las ventas de las cadenas asociadas a la ANTAD reportaron un crecimiento nominal anual de 13.5% en tiendas totales lo que implicó su mayor avance desde septiembre de 2012 y de 10% en mismas tiendas (sin incluir las nuevas); el más alto incremento anual para un mes de julio que se tenga registro y el mayor avance desde noviembre de 2011.

Las ventas en los primeros siete meses del año ascendieron a 833.9 mil millones de pesos que comparadas con el mismo periodo del año pasado, representan un incremento de 10.6% a unidades totales y de 7.3% a unidades iguales.

Salario contractual creció 1.7% real, el segundo más alto para un mes de julio de los últimos 10 años. El salario contractual ligado a las empresas con trabajadores bajo un contrato colectivo en la jurisdicción federal registró un crecimiento de 1.70% en términos reales en julio de 2016, lo que implicó su décimo noveno incremento real consecutivo y el segundo más alto para un mes semejante desde 2006.

El incremento salarial contractual nominal en la jurisdicción federal fue de 4.4% en el séptimo mes de este año, similar al del mes previo. Hubo un total de 371 revisiones salariales contractuales durante el mes referido 6 menos a las llevadas a cabo en el mismo mes de 2015. El número de trabajadores implicados en las revisiones durante julio pasado fue 28,621 superior al de julio de 2015, al sumar 72,044 trabajadores.

La Tasa de Desempleo (TD) se ubicó en su menor nivel desde 2008. En el segundo trimestre de 2016 un total de 51.4 millones de personas se encontraban ocupadas (96.1% de la PEA) donde 31.8 millones eran hombres y 19.6 millones mujeres. Esa cifra es superior en 1.1 millones de personas a la del trimestre comparable de 2015. Por su parte en este periodo la Población Desocupada como proporción de la PEA (TD) a nivel nacional fue de 3.9% (2.1 millones de personas) la menor para un trimestre semejante desde 2008. Con cifras desestacionalizadas, la TD en el trimestre referido fue de 4%, la más baja en casi 8 años (desde el III trimestre de 2008).

Por otro lado durante abril-junio de este año todas las modalidades de empleo informal sumaron 29.4 millones de personas, 1.1% mayor respecto a igual periodo de 2015 (+312 mil personas) y representó 57.2% de la población ocupada (-0.6 pp anual). Con datos desestacionalizados, la tasa de informalidad laboral descendió 0.3 pp respecto al trimestre previo, al ubicarse en 57.3% de la población ocupada.

La actividad turística continuó creciendo a buen ritmo en el primer trimestre del año. Con cifras desestacionalizadas, el PIB del sector turístico se elevó 3.2% real anual durante enero-marzo de 2016, el mayor incremento anual para un periodo similar desde 2012, resultado de un aumento de 3.8% en los servicios ofertados a los turistas y de 1.1% en la generación de bienes relacionados con el turismo. Respecto al trimestre anterior el PIB del sector turístico avanzó 0.2% lo que implicó su octavo incremento trimestral consecutivo. Con cifras originales el PIB turístico se elevó 4.1% anual en el primer trimestre de este año, el más alto para un lapso semejante desde 2012, debido al incremento de 4.2% en la generación de bienes relacionados con el turismo y de 4.1% en los servicios ofertados a los turistas nacionales y extranjeros.

Por su parte, con cifras desestacionalizadas, el Consumo Turístico Interior (el que se realiza dentro de México) se elevó de 6.4% real anual, el mayor para un primer trimestre del año por lo menos desde 2004, resultado de un aumento de 24.3% en el consumo receptivo y 3.2% en el nacional. Respecto al trimestre anterior creció 1.6%, el más alto de los últimos tres trimestres. Con cifras originales el Indicador del Consumo Turístico Interior se elevó 6.5% real anual en el primer trimestre de 2016, el más alto para un periodo similar por lo menos desde 2004, debido al aumento de 24.5% en el consumo del turismo extranjero y de 3.1% en el consumo interno.

Actividad industrial por entidad federativa se elevó en 20 estados. En abril de 2016 la producción industrial creció respecto al mismo mes de 2015 en 20 de las 32 entidades federativas que integran la República Mexicana sobresaliendo Colima (+18.2%), Sinaloa (+17.9%) y Yucatán (+2.4%). En contraste, la producción industrial reportó una contracción en 12 estados, destacando Quintana Roo (-14.8%), Zacatecas (-14.3%) y Campeche (-5.3%).

Precios

La inflación anual en julio fue de 2.65% la menor para un mes similar desde que se tiene registro. En julio de 2016 la variación mensual del INPC fue de +0.26% que se compara con la reportada en julio de 2015 de +0.15%. Lo anterior ante un mayor incremento mensual reportado por el componente no subyacente (+0.55% vs +0.07% hace un año) debido a un mayor aumento en los precios de los energéticos y tarifas autorizadas por el gobierno (+1.43% vs +0.05% doce meses atrás), ya que los precios de los productos agropecuarios se contrajeron (-0.77% vs +0.09 un año antes). Por su parte el componente subyacente se elevó 0.17% mensual, igual que en julio de 2015.

Así, la inflación general anual fue de 2.65% en julio de 2016, que aunque es ligeramente mayor a la de los últimos cuatro meses, sigue siendo la más baja para un séptimo mes del año que se tenga registro (1970). Sobresale también que la inflación anual del componente no subyacente (+1.65%), es la cuarta menor que se tiene reportada (1983) e históricamente la más baja para un mes de julio. En los primeros siete meses del año, la inflación acumulada se ubica en 0.57%.

Los precios al productor moderaron su crecimiento en julio. El Índice Nacional de Precios al Productor (INPP) total excluyendo petróleo, presentó una variación mensual de +0.48% en julio de 2016 que se compara con una variación mensual de +0.57 reportado en julio de 2015. Con este resultado la tasa de crecimiento anual se situó en 5.52% menor a la de junio pasado de 5.62%.

Por su parte los índices de Mercancías y Servicios de Uso Intermedio y Finales, excluyendo petróleo, reportaron una variación mensual de +0.67% y +0.39% respectivamente en el séptimo mes del año, por lo que la anual fue de +4.30% y +6.06%, en ese orden.

Sector externo

Se confirma déficit comercial de 524 mdd en junio. Con información revisada y cifras originales, el saldo de la balanza comercial fue de un déficit de 524 millones de dólares (mdd) en junio de 2016, menor al déficit reportado un año antes de -827 mdd producto de la variación anual de -5.4% de las exportaciones y de -6.1% de las importaciones. Para el primer semestre del año la balanza comercial presentó un déficit de 7,116 mdd 71.3% superior al déficit observado en el mismo periodo de un año antes.

La mezcla mexicana de petróleo cerró con alza semanal de 7.84%. El precio del barril de la mezcla mexicana de petróleo terminó el 12 de agosto de 2016 en 38.22 dólares por barril (dpb), 7.84% mayor respecto a su cotización del pasado 5 de agosto (+2.78 dpb). Con ello en lo que va del año, el precio del barril de la mezcla mexicana registró una ganancia acumulada de 39.64% (+10.85 dpb) y un nivel promedio de 33.14 dpb, 16.86 dpb menor a lo previsto en la Ley de Ingresos 2016.

Asimismo los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent reportaron alza semanal, debido a la publicación de la Agencia Internacional de Energía quien estimó que el mercado podría equilibrarse en el segundo semestre de 2016 por dos factores 1) las declaraciones del Ministro de Energía de Arabia Saudita respecto a que trabajará con otros países productores de petróleo para estabilizar el mercado y 2) una importante disminución en las existencias de gasolina y destilados en Estados Unidos. Así, el WTI para septiembre y Brent para octubre de 2016 mostraron una variación semanal de +6.44% (+2.69 dpb) y de +6.10% (+2.70 dpb), respectivamente, al cerrar el 12 de agosto pasado en 44.49 y 46.97 dpb, en ese orden.

Mercados financieros

En la última subasta las tasas de interés variaron de entre -3 a +5 pb. El pasado 9 de agosto se realizó la trigésima segunda subasta de valores gubernamentales de este año donde las tasas de rendimiento de los Cetes a 28 y 175 días no registraron cambios con relación a la subasta previa. Las tasas se ubicaron en 4.22% y 4.69%, respectivamente; mientras que la de los Cetes a 91 días descendió 3 puntos base (pb) para colocarse en 4.35%.

Por su parte, la tasa de interés nominal de los Bonos a 5años aumentó 1 pb a 5.60%; asimismo la tasa de interés real de los Udibonos a 10 años se elevó 5 pb a 2.62%.

Las reservas internacionales mostraron un ajuste de 781 mdd durante la semana pasada. Al 5 de agosto de 2016 el saldo de las reservas internacionales fue de 176,607 millones de dólares (mdd) lo que implicó un descenso semanal de 781 mdd resultado de una compra de dólares del Gobierno Federal al Banco de México por 571 mdd y una reducción de 210 mdd debido principalmente al cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va del año las reservas internacionales acumulan una variación de -128 mdd (-0.1%).

La política monetaria se mantuvo estable debido a que la inflación para el corto y mediano plazo continúa siendo congruente con la meta. La Junta de Gobierno del Banco de México (Banxico) anunció el pasado 11 de agosto su decisión de mantener en 4.25% el objetivo para la Tasa de Interés Interbancaria a un día, al considerar que el escenario central para la inflación en el corto y mediano plazo continúa siendo congruente con la meta permanente de 3%.

La Junta de Gobierno seguirá atenta a la evolución de todos los determinantes de la inflación y sus expectativas de mediano y largo plazo en especial del tipo de cambio y su posible traspaso a los precios al consumidor. También se mantendrá vigilante de la posición monetaria relativa entre México y Estados Unidos sin descuidar la evolución de la brecha del producto. Todo lo anterior con el fin de continuar tomando las medidas necesarias para consolidar la convergencia eficiente de la inflación al objetivo permanente de 3% con flexibilidad, oportunidad y magnitud en que las condiciones lo requieran.

Tipo de cambio peso/dólar se apreció 3.3% la semana pasada. Durante la semana del 8 al 12 de agosto de este año, el tipo de cambio peso/dólar registró una baja importante. El 12 de agosto pasado el tipo de cambio FIX se ubicó en 18.2455 pesos por dólar (ppd) esto es 62 centavos menos respecto a su nivel observado el pasado 5 de agosto (-3.3%).

Así en lo que va de 2016, el tipo de cambio FIX registra un nivel promedio de 18.1905 ppd y una depreciación de 99.7 centavos (+5.8%).

La BMV registró una ganancia semanal de 2.48%, la mayor de las últimas seis semanas. Del 8 al 12 de agosto de 2016, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró un comportamiento positivo debido al aumento en los precios del petróleo, datos económicos positivos en Japón, cifras favorables sobre el mercado laboral de Estados Unidos y al dato de inflación local mejor de lo esperado.

El IPyC, principal indicador de la BMV, cerró el 12 de agosto pasado en las 48,363.89 unidades, lo que implicó un nuevo máximo histórico, el décimo primero del año, así como un crecimiento semanal de 2.48% (+1,169.74 unidades), el más alto de las últimas seis semanas.

Así, en lo que va de 2016 el IPyC registra una ganancia acumulada de 12.53% en pesos y de 6.39% en dólares.

El riesgo país mostró baja por segunda semana consecutiva. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, cerró el 12 de agosto de 2016 en 196 puntos base (pb), 5 puntos base (pb) inferior al nivel observado hace una semana y 36 pb más bajo que el monto registrado al cierre de 2015.

De igual forma, durante la semana pasada el riesgo país de Argentina y Brasil se contrajo 25 y 13 pb, respectivamente, al ubicarse el 12 de agosto de este año en 482 y 306 pb, en ese orden.

Expectativas

Los indicadores compuestos de The Conference Board sugieren que la economía mexicana mantendrá su ritmo de crecimiento. En junio de 2016 el Indicador Coincidente de The Conference Board para México -una medida de la actividad económica actual- se elevó 0.3% respecto al mes anterior, lo que implicó su décimo tercer incremento mensual consecutivo mientras que el Indicador Adelantado -que anticipa la posible trayectoria de la economía en el muy corto plazo- se mantuvo estable en el lapso referido.

De acuerdo con el informe el resultado de los componentes del Indicador Adelantado sugiere que el ritmo de expansión de la economía mexicana podría mantenerse en los próximos meses.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00