De acuerdo con la más reciente encuesta de expectativas económicas de los analistas del sector privado, realizada por el Banco de México, la expectativa es de que el Producto Interno Bruto (PIB) de México caerá -9.82% en el 2020. A nuestro juicio este pronóstico sigue siendo demasiado pesimista y, así como lo señalamos en la entrega de la semana pasada, nosotros consideramos que la caída del PIB de este año será de aproximadamente -8.5%. La disminución es brutal por donde se le quiera ver, pero aquí lo más importante son las medidas que se tomen para que la recuperación económica sea más rápida.

Sabemos que por parte del gobierno federal los estímulos para la reactivación económica son prácticamente nulos. El gasto público del 2021 será de 6.295 billones de pesos, lo que significa una reducción de 0.3% real anual respecto del 2020, además de que el Paquete Económico 2021 no contempla ningún incentivo fiscal para las empresas. Por su parte, la inversión fija bruta del sector privado apenas crecerá un poco en 2021 después de la fuerte caída del 20% que registrará al cierre de este año; mientras que el consumo privado probablemente tenga una recuperación marginal de un 4 0 5% el año que viene, siempre y cuando el gobierno federal no vuelva a cometer el error de cerrar el economía, independientemente de lo que pase con la epidemia del Covid-19. Dado lo anterior, la gran esperanza para la recuperación económica está puesta en el sector exportador, el cual depende principalmente de la evolución económica de los Estados Unidos.

Para ilustrar la importancia del sector exportador en México tenemos que de acuerdo con información del Sistema Nacional de Cuentas Nacionales de INEGI, en el año 2019 el PIB de México fue de 24.237 billones de pesos, mientras que el valor de las exportaciones FOB de bienes y servicios sumaron 9.491 billones de pesos. Esto implica que las exportaciones representaron el 39.2% del PIB. En el primer semestre del 2020 el PIB de México promedió 22.131 billones de pesos, mientras que las exportaciones fueron de 8.185 billones de pesos, por lo que éstas representaron el 37.0% del PIB.

Con estos porcentajes queda clara la enorme importancia que tienen nuestras ventas al exterior como motor de nuestra economía. Desde este espacio hemos señalado que las empresas manufactureras que se queden quietas atenidas a la evolución del mercado interno, verán un proceso de recuperación muy lento y que el promedio de ellas recuperará (si es que sobreviven) los niveles de producción del 2019 hasta el 2023 o 2024 en el mejor de los casos. Es por ello que la apuesta debe ser hacía el exterior y aprovechar la recuperación económica más rápida que se espera para países como Estados Unidos, que en 2019 fue el destino del 80.5% de nuestras exportaciones, mientras que en los primeros seis meses de 2020 se llevó el 81.2% de nuestras ventas al exterior.

No obstante lo anterior, debemos tener presente que la recuperación de la economía mundial, sobre todo de las economías desarrolladas, y en especial la de Estados Unidos, no será tan fácil y que de hecho ya se comienzan a ver signos de agotamiento de la rápida recuperación que se observó en los meses de junio a agosto. De hecho ya no se habla de una recuperación en forma de V, sino de K, lo que implica que algunos sectores económicos tendrán una rápida recuperación, mientras que otros seguirán con caídas y problemas durante largo tiempo.

De acuerdo con una nota de Enda Curran y Rich Miller, publicada el pasado 30 de septiembre en el portal de Bloomberg y titulada “La recuperación económica mundial se está desacelerando de un rebote hacía un estancamiento” se menciona que aparentemente la mejor parte de la recuperación económica de la economía global ya terminó, la cual había comenzado con un sprint, pero que ahora muestra claros signos de agotamiento.

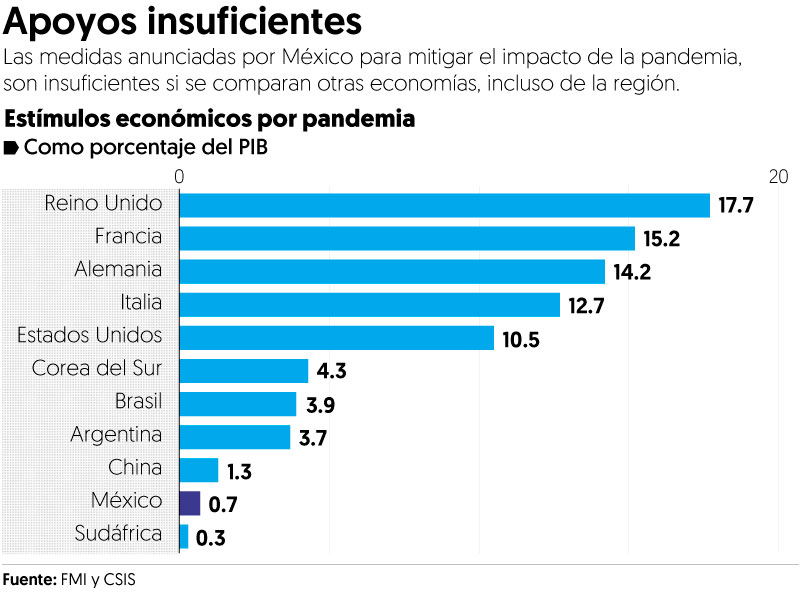

Señalan que esa es la advertencia de los economistas de Wall Street, quienes se acercan al último trimestre de un año por demás traumático. Aproximadamente 20 billones de dólares (cifra equivalente a unas 17 veces el PIB de México pre pandemia) es lo que diversos gobiernos y bancos centrales de varias de las economías del mundo se han gastado o han prestado con el fin de recuperar la mayor parte de lo que se tenía previo a la pandemia del Covid-19. Pero por múltiples razones, el último tramo de la recuperación será el más difícil.

Este estímulo fiscal de 20 billones de dólares le añadió 3.7 puntos porcentuales de crecimiento al PIB mundial este año, según JPMorgan Chase & Co, pero los economistas del banco esperan que los responsables de la formulación de políticas repitan los errores que cometieron después de la crisis financiera de 2008 y regresen prematuramente hacia la austeridad convirtiendo el estímulo fiscal de este año en un lastre fiscal de 2.4 puntos el próximo año.

En las próximas semanas, los funcionarios de los gobiernos de múltiples países podrían reducir el apoyo fiscal, mismo que ha sido clave para la recuperación, tal y como ha sucedido en países como los Estados Unidos. De esta manera, lo que se suponía que eran recortes temporales de empleos podrían convertirse en despidos permanentes. Esta preocupación se agravó la semana que recién concluye cuando los gigantes corporativos de Walt Disney Co. y Royal Dutch Shell Plc despidieron a miles de trabajadores. Otra complicación es que en algunas partes del mundo el virus se está propagando más rápido, y con la retórica auspiciada por gobiernos como el de China, podrían incidir en el ambiente social para presionar a que algunos gobiernos de economías importantes vuelvan a imponer cierres de la actividad económica.

Ethan Harris, jefe de investigación económica global de Bank of America Corp, dijo que “Estamos concluyendo la fase en la que nos recuperamos de haber cerrado actividades…Ahora estamos en la fase de complicaciones para seguir avanzando”. Todos estos riesgos han desanimado a los inversionistas, y con ello en septiembre el índice bursátil S&P500 cayó después de haber registrado cinco meses consecutivos de avances.

En los Estados Unidos, los economistas han estado recortando los pronósticos de crecimiento del PIB en el cuarto trimestre de 2020 porque temen que los esfuerzos para aprobar otro proyecto de ley de gastos relacionados con el coronavirus en el Congreso, se han estancado, aunque sigue siendo posible un acuerdo antes de las elecciones presidenciales de noviembre. Otro factor que frena las esperanzas de una recuperación en forma de V es la propagación acelerada del virus en las últimas semanas y la ausencia de una vacuna.

Es así que con sus ingresos mermados y reducidos, las empresas en infinidad de países podrían enfrentar problemas para pagar sus deudas, lo que provocaría más quiebras y haría que los bancos se muestren más reacios a extender crédito incluso a empresas viables. Y cuanto más tiempo existan los regímenes de distanciamiento social, más probable es que las empresas consideren que la caída en la demanda de sus bienes o servicios no es un fenómeno temporal, sino permanente, y reduzcan aún más su fuerza laboral.

Respecto al tema del financiamiento, es importante señalar que en México ya se materializó el credit crunch, ya que en agosto de 2020, el saldo del financiamiento otorgado por la banca comercial al sector privado, que constituye 66% del financiamiento total, fue de 5,030.3 miles de millones de pesos, lo que implica una disminución de 1.7% respecto a hace un año.

A manera de conclusión podemos señalar que los tiempos difíciles van a continuar. La apuesta por la exportación es la más viable para las empresas manufactureras, que podrían ser tractoras del resto de la economía nacional, pero esta estrategia no estará libre de riesgos. México debe aprovechar el sentimiento anti China que prevalece en los Estados Unidos y en otras partes del mundo. Ya no hay un Proméxico que ayude en la tarea de exportar y atraer inversiones, pero las empresas, apoyadas en los organismos empresariales encontrarán la manera.

Director General GAEAP*

alejandro@gaeap.com

*Te invito a que te suscribas al Servicio de Información Económica de GAEAP*

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00