A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 2 al 8 de mayo de 2016:

Actividad económica

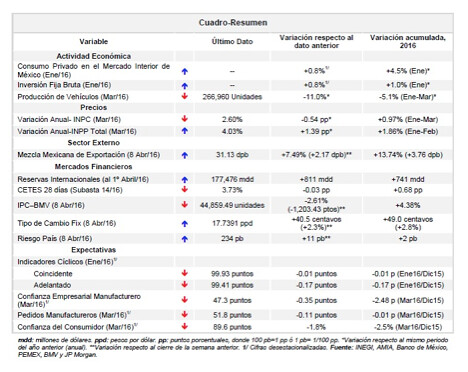

Consumo privado interno (creció 4.5% real anual en el primer mes del año). Con series desestacionalizadas, el Consumo Privado en el Mercado Interior de México (CPMIM) creció 4.5% real anual en enero pasado, producto del incremento en el consumo de bienes importados (+5.1%) y en el consumo de bienes y servicios de origen nacional (+4.4%). Respecto al mes anterior, el CPMIM se elevó 0.8% en el primer mes de este año, ante el aumento de 0.8% en el consumo de bienes y servicios de origen nacional, ya que el consumo de bienes importados descendió 0.2%.

Con series originales, el CPMIM creció 3.5% en enero de 2016, resultado de un crecimiento en el consumo de bienes y servicios nacionales (+3.8%) y en el consumo de bienes importados (+1%).

Inversión fija bruta (avanzó impulsada por la construcción, en especial, la residencial). Con cifras desestacionalizadas, en enero de 2016 la Inversión Fija Bruta (IFB) creció 0.8% respecto al mes inmediato anterior, debido al aumento de 3.5% del gasto en construcción, ante el crecimiento de 5.3% de la construcción residencial, ya que el gasto en maquinaria y equipo descendió 0.3%. Respecto a enero de 2015, la IFB se elevó 1%, debido al aumento de 1.7% en el gasto en construcción (ante el crecimiento de 11.9% de la construcción residencial), mientras que el gasto en maquinaria y equipo se contrajo 0.6%.

Con cifras originales, la IFB registró creció 0.1% real anual en el primer mes de este año, resultado del incremento real anual de 1.7% en el gasto en construcción (la residencial avanzó 11.9%) y del descenso de 2.5% en el gasto en maquinaria y equipo.

Actividad automotriz (venta nacional mostró un crecimiento anual de 13.4% en el primer trimestre). En marzo de 2016, la venta nacional de vehículos ligeros alcanzó niveles de 116,863 vehículos en marzo de 2016 y 347,326 unidades durante enero-marzo pasados, reportando incrementos anuales de 11.4% en el mes y de 13.4% en el acumulado.

Por su parte, la producción y las exportaciones consiguieron niveles de 266,960 y 224,184 unidades, en ese orden, en marzo pasado, registrando variaciones anuales de -11% y -14.2%, respectivamente; mientras que para el primer trimestre del año, mostraron montos de 805,736 y 657,098 vehículos, en lo individual, con variaciones anua-les de -5.1% y -4.6%, en ese orden.

Actividad industrial por entidad federativa (se elevó en 21 estados, destacó Colima). En diciembre de 2015, la producción industrial creció, respecto al mismo mes de 2014, en 21 de las 32 entidades federativas que integran la República Mexicana, sobresaliendo Colima (+22.9%), Baja California Sur (+12.6%) y Puebla (+9.9%).

En contraste, la producción industrial reportó una contracción en 11 estados, destacando Guerrero (-26.9%), Nayarit (-21.8), Veracruz (-9.5%) y Campeche (-9.5%).

Precios

Inflación (2.60% anual en marzo). En marzo de 2016, la variación mensual del INPC fue de +0.15%, que se compara con +0.41% reportada en marzo de 2015, resultado del incremento en el componente subyacente (+0.36%) y de la contracción del no subyacente (-0.49%). En este último destaca el descenso de los precios de las frutas y verduras (-2.84% mensual) y de los energéticos (-0.28%). Así, la inflación anual fue de 2.60% en marzo de 2016, mientras que la acumulada en lo que va del año fue de 0.97%.

Precios al productor (se mantuvieron estables en el tercer mes del año). El Índice Nacional de Precios al Productor (INPP) total, excluyendo petróleo, presentó una variación mensual de +0.07% en marzo de 2016. Con este resultado, la tasa de crecimiento anual se situó en 4.03%.

Por su parte, el INPP de Mercancías y Servicios de Uso Intermedio y finales, excluyendo petróleo, reportaron una variación mensual de +0.29% y -0.02%, respectivamente, por lo que la anual fue de 2.10% y +4.87%, en ese orden.

Sector externo

Precios del petróleo (reportaron alza de alrededor de 8% durante la última semana). El precio del barril de la mezcla mexicana de petróleo cerró el 8 de abril de 2016 en 31.13 dólares por barril (dpb), 7.49% mayor respecto a su cotización del pasado 1º de abril (+2.17 dpb). Con ello, en lo que va del año, el precio del barril de la mezcla mexicana registra una ganancia acumulada de 13.74% (+3.76 dpb) y un nivel promedio de 26.59 dpb, 23.41 dpb menor a lo previsto en la Ley de Ingresos 2016.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent reportaron alza semanal, ante la sorpresiva disminución de los inventarios de crudo en Estados Unidos y la expectativa sobre la próxima reunión de importantes países productores de petróleo en Doha.

Así, el WTI para mayo y Brent para junio de 2016 mostraron variaciones semanales de +7.96% (+2.93 dpb) y de +8.46% (+3.27 dpb), respectivamente, al cerrar el 8 de abril pasado en 39.72 y 41.94 dpb, en ese orden.

Mercados financieros

Reservas Internacionales (aumentaron en 811 mdd la semana pasada). Al 1º de abril de 2016, el saldo de las reservas internacionales fue de 177,476 millones de dólares (mdd), lo que implicó un incremento semanal de 811 mdd (+0.5%). Lo anterior, fue resultado de una venta de dólares de Pemex al Banco de México por 500 mdd, una compra de dólares del Gobierno Federal al Instituto Central por 12 mdd y un aumento de 323 mdd producto principalmente del cambio en la valuación de los activos internacionales del Banco de México.

Así, en lo que va del año las reservas internacionales acumulan una variación de +741 mdd (+0.4%).

Tasas de interés (mostraron baja generalizada). El pasado 5 de abril se realizó la décimo cuarta subasta de valores gubernamentales de 2016, donde las tasas de rendimientos de los Cetes a 28, 91 y 175 días descendieron 3, 1 y 1 puntos base (pb), respectivamente, con relación a la subasta previa, al ubicarse en 3.73%, 3.86% y 3.98%, en ese orden.

Asimismo, la tasa de interés nominal de los Bonos a 3 años disminuyó 19 pb a 5.06%, en tanto que la tasa de interés real de los Udibonos a 3 años se contrajo 26 pb a 2.09%.

Tipo de cambio (cerró la semana en 17.7 ppd). El 8 de abril de 2016, el tipo de cambio FIX se ubicó en 17.7391 pesos por dólar (ppd), esto es, 40.5 centavos más (+2.3%) respecto a su nivel observado el pasado 1º de abril.

Así, en lo que va de 2016, el tipo de cambio FIX registra un nivel promedio de 18.0268 ppd y una depreciación de 49 centavos (+2.8%).

Mercado de valores (cerró la semana en las 44,859.49 unidades). Entre el 4 y 8 de abril de 2016, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró un comportamiento volátil con sesgo negativo, debido principalmente a una toma de utilidades ante el temor de un posible estancamiento de la economía mundial.

El IPyC, principal indicador de la BMV, cerró el 8 de abril pasado en las 44,859.49 unidades, lo que implicó una variación semanal de -2.61% (-1,203.43 puntos).

Así, en lo que va de 2016 el IPyC registra un crecimiento acumulado de 4.38% en pesos y de 1.49% en dólares.

Riesgo país (el de México cerró la semana en 234 pb). El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, cerró el 8 de abril de 2016 en 234 puntos base (pb), 11 pb superior al nivel observado el pasado 1º de abril y 2 pb por arriba del nivel reportado al cierre de 2015.

Asimismo, el riesgo país de Argentina y Brasil se elevó 7 y 36 pb, en ese orden, durante la semana pasada, al ubicarse el pasado 8 de abril en 450 y 440 pb, respectivamente.

Expectativas

Indicadores cíclicos (el Coincidente mejoró su desempeño, mientras que en el Adelantado lo mantuvo). En enero de 2016, el Indicador Coincidente (que refleja el estado general de la economía) se situó ligera-mente por debajo de su tendencia de largo plazo, al mostrar una variación de -0.01 puntos (p) respecto al mes anterior y ubicarse en un valor de 99.9 p. Por su parte, el Indicador Adelantado (que señala anticipadamente la trayectoria del Indicador Coincidente) de enero y el preliminar de febrero de este año se ubicó también por debajo de su tendencia de largo plazo, al variar -0.17 p, en lo individual, y alcanzar un valor de 99.4 y 99.2 p, en ese orden. El INEGI señala que con la nueva información el Indicador Coincidente mejoró el desempeño observado el mes anterior, mientras que el Indicador Adelantado registró un comportamiento similar al difundido el mes precedente.

Indicadores del productor manufacturero (descendió en el tercer mes del año). Con cifras desestacionaliza-das, en marzo de 2016 el Indicador de Confianza Empresarial del Sector Manufacturero (ICESM) se ubicó en 47.3 puntos, por debajo del umbral de referencia de 50 puntos (p) que implica pesimismo del productor manufacturero, el cual aumentó respecto al del mes previo, al variar - 0.35 puntos con relación a febrero pasado. Con cifras originales, el ICESM varió -1.8 p en el tercer mes del año respecto al mismo mes de 2015, resultado del descenso de los cinco componentes que lo integran (situación económica presente y futura del país, actual y esperada de la empresa, y el referente al momento adecuado para invertir).

El Indicador de Pedidos Manufactureros (IPM) presentó un nivel de 51.8 puntos con datos ajustados por estacionalidad en marzo de 2016, acumulando 79 meses consecutivos por encima del umbral de referencia de 50 puntos (p), signo de expansión de la actividad manufacturera, pero inferior a la del mes previo, al registrar una variación mensual de -0.11 puntos. Con datos originales, el IPM mostró un cambio de -1.5 p anual, al ubicarse en 51.6 p en el tercer mes de este año.

Confianza del Consumidor (disminuyó en el tercer mes del año). Con cifras desestacionalizadas, en marzo de 2016 el Índice de Confianza del Consumidor (ICC) registró una variación de -1.8% respecto a febrero pasado, debido al descenso reportado en 4 de los 5 componentes que lo integran, que se refieren a la percepción sobre la situación actual y futura de los miembros del hogar, y sobre la situación actual y futura del país. En contraste, el rubro que mide la opinión sobre la posibilidad actual por parte de los miembros del hogar para efectuar compras de bienes durables aumentó. Respecto a marzo de 2015, el ICC mostró una variación de -4.2%, resultado del descenso de todos sus componentes.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00