A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 29 de mayo al 5 de junio de 2016:

Actividad económica

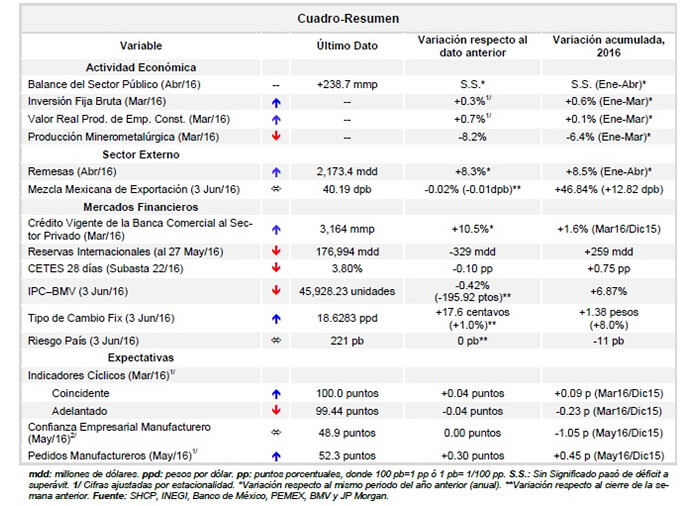

Finanzas públicas (mantienen resultados congruentes con las metas aprobadas para 2016). Durante el primer cuatrimestre de 2016, los ingresos presupuestarios ascendieron a 1,689.8 miles de millones de pesos (mmp), cifra 16.2% superior en términos reales a los registrados en el mismo lapso de 2015 y 2% mayores si se excluye en ambos años el remanente de operación del Banco de México. Destaca un aumento de 7.5% real anual en los ingresos tributarios no petroleros y de 164.2% de los ingresos no tributarios no petroleros, que permitieron compensar una reducción real anual de 6.6% en los ingresos petroleros.

Al interior de los ingresos tributarios, destaca la recaudación del sistema renta, del impuesto al valor agregado, del IEPS y del impuesto a las importaciones, con crecimientos reales anuales de 9.7%, 4%, 6.6% y 13.8%, respectivamente.

Por otro lado, el gasto neto presupuestario alcanzó un monto de 1,527.1 mmp durante enero-abril pasados, 3.3% real inferior a lo observado un año antes. En particular, el gasto programable se contrajo 5% real anual. Si se excluye la aportación para fortalecer las finanzas de Pemex, el gasto neto pagado y el gasto programable descendieron 5% y 7.2% real anual, respectivamente, durante el primer cuatrimestre del año. Sobresale la reducción de 4.6% del gasto de operación y el aumento de 5.6% en los subsidios, transferencias y aportaciones corrientes; de 1.3% en el gasto federalizado y de 5.3% en las pensiones y jubilaciones.

En abril de 2016, el sector público reportó un superávit de 238.7 mmp. Con ello, durante el primer cuatrimestre del año, el balance acumuló un superávit público de 177.1 mmp, que se compara con el déficit registrado en el mismo periodo de 2015 de 116.3 mmp. Por su parte, los Requerimientos Financieros del Sector Público a abril de 2016 registraron un superávit de 156 mmp. Estos resultados son congruentes con las metas anuales aprobadas por el H. Congreso de la Unión para 2016, así como con la aplicación en su totalidad del remanente de operación del Banco de México para fortalecer la posición financiera del sector público.

Finalmente, al 30 de abril de 2016 el saldo de la deuda interna neta del sector público se ubicó en 5,159.6 mmp, 220.3 mmp menor al saldo del cierre de 2015; mientras que el saldo de la deuda externa del sector público fue de 173.8 mil millones de dólares (mmd), monto 12.2 mmd superior al registrado al cierre de 2015. El saldo histórico de los requerimientos financieros ascendió a 8,567.9 mmp, menor en 65.6 mmp al observado al cierre de 2015.

Inversión fija bruta (avanzó en el tercer mes del año apoyado principalmente por la construcción). Con cifras desestacionalizadas, en marzo de 2016 la Inversión Fija Bruta (IFB) creció 1% respecto a marzo de 2015, resultado del incrementos en 0.9% del gasto en maquinaria y equipo y de 1.3% del gasto en construcción. Respecto a febrero de 2016, la IFB se elevó 0.3%, ante el crecimiento real mensual reportado por el gasto en construcción (+0.9%) y el menor descenso real mensual mostrado por el gasto en maquinaria y equipo (-0.2%).

Con cifras originales, la IFB registró una variación de -3% real anual en el tercer mes de este año, debido al descenso de 5% en el gasto en maquinaria y equipo y de 1.6% del gasto en construcción.

Actividad del sector de la construcción (avanzó 0.7% real anual en el tercer mes del año). Con cifras desestacionalizadas, en marzo de 2016 el valor real de la producción en la industria de la construcción reportó un crecimiento anual de 0.7%; mientras que en términos mensuales mostró una variación de -0.1%, debido principalmente al descenso reportado por obras relacionadas con petróleo y petroquímica (-13.1% real mensual).

Con datos originales, el valor de la producción en la industria de la construcción reportó un cambio de -0.6% real anual en el tercer mes de este año, ante la disminución mostrada por obras relacionadas con edificación (-3.9%) y petróleo y petroquímica (-4.7%).

Producción minerometalúrgica (descendió en el tercer mes del año). Con cifras desestacionalizadas, la actividad minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) registró una variación, en términos reales, de -2.5% mensual y -7.9% anual en marzo de 2016.

Con cifras originales, la actividad minerometalúrgica reportó una variación real anual de -8.2% en el tercer mes de este año, ante el descenso de la producción de coque, azufre, pellets de fierro, carbón no coquizable, plomo, fluorita, zinc, oro, yeso, cobre y plata.

Sector externo

Remesas (aumentaron 8.3% en el cuarto mes de año). Las remesas que los mexicanos residentes en el extranjero enviaron a México en abril de 2016 fueron de 2,173.4 millones de dólares (mdd), 8.3% superior al valor reportado en abril de 2015 (+167.3 mdd). En términos acumulados, las remesas enviadas a México sumaron 8,388.9 en el primer cuatrimestre del año, 8.5% superior a la suma reportada en el mismo periodo de 2015.

En el abril de 2016, las operaciones reportadas fueron de 7.4 millones, 9.7% superiores a las registradas en abril de 2015, con un promedio por operación de 294 dólares.

Precios del petróleo (la mezcla mexicana cerró la semana prácticamente sin cambio). El precio del barril de la mezcla mexicana de petróleo cerró el 3 de junio de 2016 en 40.19 dólares por barril (dpb), 0.02% menor respecto a su cotización del pasado 27 de mayo (-0.01 dpb). Con ello, en lo que va del año, el precio del barril de la mezcla mexicana registra una ganancia acumulada de 46.84% (+12.82 dpb) y un nivel promedio de 30.41 dpb, 19.60 dpb menor a lo previsto en la Ley de Ingresos 2016.

Por su parte, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent reporta-ron resultados mixtos ante, por un lado, la disminución de los inventarios de crudo, gasolinas y destilados en Estados Unidos y de las reservas en Cushing, Oklahoma; y, por el otro, al reporte de la OCDE donde se prevé un crecimiento mundial débil.

Así, el WTI para julio y Brent para agosto de 2016 mostraron una variación semanal de -1.44% (-0.71 dpb) y de +0.65% (+0.32 dpb), respectivamente, al cerrar el 3 de junio pasado en 48.62 y 49.64 dpb, en ese orden.

Mercados financieros

Crédito de la banca comercial (continuó reportando crecimiento de dos dígitos). A abril de 2016, el saldo del crédito vigente de la banca comercial al sector privado se ubicó en 3,164 miles de millones de pesos, lo que implicó un incremento real anual de 10.5%, resultado de la aceleración en el crecimiento del crédito al consumo (10%) y del avance del crédito a la vivienda (+9.8%) y a las empresas (+11.3%).

Reservas Internacionales (se ajustaron -0.2% durante la última semana). Al 27 de mayo de 2016, el saldo de las reservas internacionales fue de 176,994 millones de dólares (mdd), lo que implicó un descenso semanal de 329 mdd (-0.2%), resultado de una compra de dólares del Gobierno Federal al Banco de México por 170 mdd, el pago de la comisión correspondiente por la ampliación y renovación de la Línea de Crédito Flexible con el Fondo Monetario Internacional por el equivalente a 200 mdd y un incremento de 41 mdd, debido principalmente al cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va del año las reservas internacionales acumulan un crecimiento de 259 mdd (+0.1%).

Tasas de interés (la líder de Cetes bajó 10 pb). El pasado 31 de mayo se realizó la vigésima segunda subasta de valores gubernamentales de este año, donde la tasa de rendimiento de los Cetes a 28 días descendió 10 puntos base (pb) con relación a la subasta previa, para ubicarse en 3.80%; mientras que las de los Cetes a 91 y 175 días variaron -7 y +3 pb, respectivamente, al ubicarse en 4.13% y 4.33%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 3 años se elevó 27 pb a 5.27%, en tanto que la tasa de interés real de los Udibonos a 3 años creció 2 pb a 2.27%.

Tipo de cambio (cerró la semana pasada en 18.63 ppd). El 3 de junio de 2016, el tipo de cambio FIX se ubicó en 18.6283 pesos por dólar (ppd), esto es, 18 centavos más (+1%) respecto a su nivel observado el pasado 27 de mayo, debido a la expectativa sobre una pronta alza de las tasas de interés en Estados Unidos.

Así, en lo que va de 2016, el tipo de cambio FIX registra un nivel promedio de 17.9840 ppd y una depreciación de 1.4 pesos (+8%).

Mercado de valores (mostró comportamiento mixto durante la última semana). Del 30 de mayo al 3 de junio de 2016, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró un comportamiento volátil debido, por un lado, al dato de creación de empleos en Estados Unidos, menor de lo esperado, que disminuyó el riesgo de alza de tasas de la Fed; y, por el otro, a que los inversionistas ajustaron sus carteras ante el cierre de mes.

El IPyC, principal indicador de la BMV, cerró el 3 de junio pasado en las 45,928.23 unidades, lo que implicó una variación semanal de -0.42% (-195.92 puntos).

Así, en lo que va de 2016 el IPyC registra un crecimiento acumulado de 6.87%.

Riesgo país (cerró la semana pasada sin variación). El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, cerró el 3 de junio de 2016 en 221 puntos base (pb), sin cambio respecto a su nivel observado el pasado 27 de mayo, pero 11 pb inferior al nivel reportado al cierre de 2015.

Asimismo, durante la semana pasada el riesgo país de Argentina y Brasil no registraron variación con relación a su nivel de una semana antes, al ubicarse el 3 de junio de este año en 520 y 391 pb, respectivamente.

Expectativas

Indicadores cíclicos (el Coincidente registró mejoría, mientras que el Adelantado se mantuvo estable). En marzo de 2016, el Indicador Coincidente (que refleja el estado general de la economía) se situó en el nivel de su tendencia de largo plazo, al observar un aumento de 0.04 puntos (p) respecto al mes anterior y ubicarse en un valor de 100.0 p. Por su parte, el Indicador Adelantado (que señala anticipadamente la trayectoria del Indicador Coincidente) de marzo y el preliminar de abril de este año se ubicó por debajo de su tendencia de largo plazo, al variar -0.04 p y -0.01, respectivamente, y alcanzar un valor de 99.5 y 99.4 p, en ese orden. El INEGI señala que con la nueva información el Indicador Coincidente mejoró su desempeño respecto a lo publicado el mes anterior; mientras que el Indicador Adelantado presentó un comportamiento similar al difundido el mes previo.

Indicadores del productor manufacturero (confianza se mantuvo estable, actividad manufacturera en expansión). Con cifras desestacionalizadas, el Indicador de Confianza Empresarial del Sector Manufacturero (ICESM) se ubicó en 48.9 puntos en mayo de 2016, lo que significó el séptimo valor continuo por debajo del umbral de 50 puntos, implicando pesimismo del productor manufacturero aunque igual al del mes previo, al no reportar variación mensual. Mientras que con datos originales, el ICESM mostró variación -0.1 puntos anual en el quinto mes de este año.

Por su parte, el Indicador de Pedidos Manufactureros (IPM) se colocó en 52.3 puntos –con cifras desestacionalizadas– en mayo pasado, con lo cual acumuló 81 meses consecutivos por encima del umbral de 50 puntos, signo de expansión de la actividad manufacturera y mayor a la del mes previo, al reportar un incremento mensual de 0.30 puntos. Con cifras originales el IPM se elevó 0.1 puntos en el quinto mes de este año respecto al mismo mes de 2015, al ubicarse en 52.9 puntos.

Expectativas del sector privado (la debilidad del mercado externo y la economía mundial sigue siendo el principal factor que podría limitar el crecimiento). La encuesta de mayo 2016 sobre las expectativas de los especialistas en economía del sector privado, que realiza el Banco de México, revela que éstos consideran que los principales factores que podrían obstaculizar el crecimiento económico de México en los próximos meses son: en primer lugar, la debilidad del mercado externo y de la economía mundial, seguida de la inestabilidad financiera internacional, los problemas de inseguridad pública, el precio de exportación del petróleo, y la plataforma de producción petrolera.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00