A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 5 al 11 de diciembre de 2016:

Actividad económica

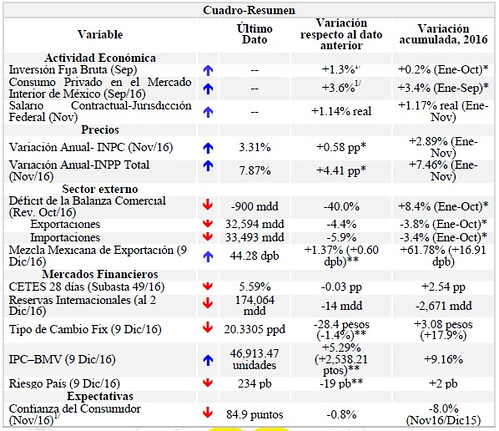

La inversión privada repuntó 1.3% durante septiembre. Con cifras desestacionalizadas, en septiembre de 2016 la Inversión Fija Bruta (IFB) creció 1.3% real con relación al mes anterior, lo que implicó el mayor incremento mensual en lo que va del año. Lo anterior fue resultado de la aceleración en el incremento del gasto en maquinaria y equipo (+4.1%) y el crecimiento de 0.5% del gasto en construcción. Respecto a septiembre de 2015, la IFB se elevó 0.3%, luego de reportar tres descensos anuales continuos, debido al incremento de 6.2% real anual del gasto maquinaria y equipo, ya que el gasto real anual en construcción se contrajo 2.6%.

Con cifras originales, la IFB se elevó 0.7% real anual en el noveno mes de este año, lo que significó el segundo incremento anual consecutivo, debido al crecimiento de 5.7% del gasto en maquinaria y equipo, mientras que el gasto en construcción descendió 2.6%.

En septiembre el consumo privado en México creció 3.6% anual, el mayor para un mes similar desde 2011. Con series desestacionalizadas, el Consumo Privado en el Mercado Interior (CPMI) aumentó 3.6% real anual en septiembre de 2016, el más alto para un mes semejante desde 2011, debido a un mayor crecimiento en el consumo de bienes y servicios de origen nacional (+4.1%) y al incremento de 2.1% en el consumo de bienes importados. Con relación al mes previo, el CPMI se elevó 0.9%, el más alto de los últimos cuatro meses, ante el aumento de 2.4% en el consumo de bienes de origen importado y de 1% en el consumo de bienes y servicios de origen nacional.

Con series originales, el CPMI aumentó 3.7% real anual en el noveno mes del año, el mayor para un mes similar desde 2011, gracias al crecimiento de 3.9% reportado por el consumo de bienes y servicios de origen nacional y de 1.6% mostrado por el consumo en bienes de origen importado.

En 2015 el 60% del PIB Nacional es aportado por nueve estados. Durante 2015 el PIB nacional registró un crecimiento real anual de 2.5%. Los estados que reportaron el mayor crecimiento anual en su PIB en términos reales fueron Querétaro (7.7%), Baja California (7%), Guanajuato (6.4%), Baja California Sur (5.5%) y San Luis Potosí (5.4%). Mientras que los que reportaron descensos anuales en su PIB real fueron Campeche (-6.6%), Chiapas (-3.3%), Guerrero (-0.3%) y Tabasco (-0.1%), debido principalmente a un menor dinamismo del sector secundario.

En términos nominales, en 2015 la Ciudad de México, Estado de México, Nuevo León, Jalisco, Veracruz, Guanajuato, Coahuila, Puebla y Tamaulipas aportaron de manera conjunta el 60% del PIB nacional, mientras que los 23 estados restantes participaron con el 40%.

El salario contractual aumentó 1.14% real en noviembre, el segundo más alto para un mes similar en los últimos 11 años. El salario contractual ligado a las empresas con trabajadores bajo un contrato colectivo en la jurisdicción federal registró un crecimiento de 1.14% en términos reales en noviembre de 2016, lo que implicó su vigésimo tercer incremento en términos reales de manera consecutiva y el segundo más alto para un mes de noviembre considerando los últimos 11 años. En lo que va del año el crecimiento promedio del salario contractual es de 1.17% real.

En términos nominales, el incremento salarial contractual en la jurisdicción federal fue de 4.5% en el penúltimo mes de este año, el mayor para un mes de noviembre de los últimos 4 años. Hubo un total de 448 revisiones salariales contractuales durante el mes referido, 26 menos a las llevadas a cabo doce meses antes. El número de trabajadores implicados en las revisiones durante noviembre pasado ascendió a 70,814; 4,262 menos a los implicados hace un año.

En agosto la actividad industrial creció en 19 estados, destacó Quintana Roo. En agosto de 2016 la producción industrial creció respecto al mismo mes de 2015 en 19 de las 32 entidades federativas que integran la República Mexicana, sobresaliendo Quintana Roo con 62.5%, Aguascalientes con 13.2% y Baja California Sur con 13.1%. En contraste, la producción industrial reportó una contracción en 13 estados, destacando Zacatecas (-14.7%), Tabasco (-9.7%) y Campeche (-8.1%).

Precios

En octubre la inflación fue de 0.78% mensual y 3.31% anual, ligeramente menor a lo esperado por el consenso. En noviembre de 2016 la variación mensual del Índice Nacional de Precios al Consumidor fue de +0.78%, mayor a la octubre de 2015 de +0.55%, pero ligeramente menor a lo esperado por el consenso (Bloomberg +0.81%). Lo anterior ante un mayor incremento mensual reportado, tanto por el componente subyacente (+0.22% vs +0.04% un año antes), en especial los servicios, y no subyacente (+2.54% vs +2.15% hace un año), en particular los productos pecuarios y los energéticos.

Así, la inflación general anual fue de 3.31% en el penúltimo mes del año, que aunque es la mayor desde diciembre de 2014, es la tercera más baja para mes de noviembre que se tenga registro, menor a lo esperado por el consenso (Bloomberg +3.33%) y en línea con lo esperado por el Banco Central (aumento gradual y por arriba de 3% hacia el cierre de este año). Sobresale también que la inflación anual del componente subyacente (+3.29%) y no subyacente (+3.34%) sean la quinta y cuarta, en ese orden, más bajas para un mes de noviembre que se tengan reportadas (1983). En los primeros once meses del año la inflación acumulada se ubica en 2.89%.

Los precios al productor avanzaron 1.22% durante noviembre. El Índice Nacional de Precios al Productor (INPP) total excluyendo petróleo presentó una variación mensual de +1.22% en noviembre de 2016, que se compara con la de +0.13% en noviembre de 2015. Con este resultado, la tasa de crecimiento anual se situó en 7.87%.

Por su parte los índices de mercancías y servicios de uso intermedio y finales (excluyendo petróleo) reportaron una variación mensual de +1.45% y +1.12%, respectivamente, en el penúltimo mes del año, por lo que la anual fue de +9.17% y +7.30%, en ese orden.

Sector externo

Se confirma déficit de 900 mdd en octubre. Con información revisada, la balanza comercial de mercancías de México registró un déficit de 900 millones de dólares (mdd) en octubre de 2016, 40% menor respecto al del mismo mes de 2015, ante el descenso de los flujos comerciales, en particular de los no petroleros. Las exportaciones totales de mercancías registraron una disminución anual de 4.4%, mientras que las importaciones totales reportaron una contracción anual de 5.9% en el décimo mes del año.

Se ratifica que para los primeros nueve meses del año, la balanza comercial de mercancías de México presenta un déficit de 13,363 mdd, 8.4% superior al déficit observado en el mismo periodo de un año antes.

El precio de mezcla mexicana avanzó por cuarta semana consecutiva. El precio del barril de la mezcla mexicana de petróleo cerró el 9 de diciembre de 2016 en 44.28 dólares por barril (dpb), 1.37% superior respecto a su cotización del pasado 2 de diciembre (+0.60 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una ganancia acumulada de 61.78% (+16.91 dpb) y un nivel promedio de 35.44 dpb, 14.56 dpb menor a lo previsto en la Ley de Ingresos 2016.

En contraposición, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana con bajas. Lo anterior ante la incertidumbre en el mercado de que el recorte en la producción de la OPEP se implemente de manera efectiva, especialmente tras la publicación de un nuevo récord en la producción del cártel y luego del anuncio de Saudi Aramco de una reducción en precios de su crudo ligero para Asia. Aunado a lo anterior se suma el hecho de que la Administración de Información de Energía (AIE) revisó al alza su pronóstico de crecimiento de la producción para 2017 y la publicación del aumento en los inventarios de crudo en Cushing, Oklahoma, y de gasolinas y destilados medios en Estados Unidos.

Así, el WTI para enero próximo y Brent para febrero de 2017 mostraron una variación semanal de -0.35% (-0.18 dpb) y de -0.24% (-0.13 dpb), respectivamente, al cerrar el 9 de diciembre pasado en 51.50 y 54.33 dpb, en ese orden.

Mercados financieros

Las tasas de interés mostraron resultados mixtos en la última subasta. El pasado 6 de diciembre se realizó la 49º subasta de valores gubernamentales de este año, donde las tasas de rendimientos de los Cetes a 28, 91 y 182 días descendieron 3, 14 y 3 puntos base (pb), en ese orden, respecto a la subasta previa, al ubicarse en 5.59%, 5.85% y 6.07%, respectivamente. Mientras que el de los Cetes a 336 días avanzó 89 pb a 6.20%.

Por su parte, la tasa de interés nominal de los Bonos a 10 años aumentó 116 pb a 7.25%, la tasa de interés real de los Udibonos a 30 años se elevó 21 pb a 3.79% y la sobretasa de interés de los Bondes D a 5 años se mantuvo sin cambio en 0.24%.

Las reservas internacionales se ajustaron ante un cambio en la valuación de los activos internacionales. Al 2 de diciembre de 2016, el saldo de las reservas internacionales fue de 174,064 millones de dólares (mdd), lo que implicó un descenso semanal de 14 mdd, debido principalmente al cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va del año, las reservas internacionales acumulan una variación de -2,671 mdd (-1.5%).

Peso se fortalece por segunda semana consecutiva. Del 5 al 9 de diciembre de este año, el tipo de cambio peso/dólar reportó moderada volatilidad con sesgo positivo, debido al alza de los precios del petróleo tras el acuerdo de la OPEP para reducir su producción, el optimismo por los resultados de las licitaciones petroleras (Ronda 1.4) bajo el marco de la reforma energética y las mejores expectativas sobre las medidas que Donald Trump podría implementar contra México (Dennis Ross, parte del equipo de transición de Donald Trump, indicó que el muro podría no realizarse, pero si se elevaría la seguridad fronteriza).

Así, el 9 de diciembre pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 20.3305 pesos por dólar (ppd), esto es, 28 centavos menos respecto a su nivel observado el pasado 2 de diciembre (-1.4%). En lo que va de 2016 el tipo de cambio FIX registra un nivel promedio de 18.5797 ppd y una depreciación de 3.08 pesos (+17.9%).

La BMV acumuló una ganancia de 5.29% en la última semana. Del 5 al 9 de diciembre de 2016 el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró una semana positiva, debido a que los inversionistas mantienen la expectativa de que las medidas monetarias laxas en Europa ayuden a aminorar el impacto por tasas más altas en Estados Unidos. Lo anterior, aunado al aumento de los precios del petróleo y de cara al fin de semana largo en los mercados nacionales, existiendo un ajuste de carteras.

El IPyC, principal indicador de la BMV, cerró el 9 de diciembre pasado en las 46,913.47 unidades, lo que implicó una ganancia semanal de 5.29% (2,358.21 unidades). Así, en lo que va de 2016, el IPyC registra una ganancia acumulada de 9.16%.

El riesgo país de México descendió por tercera semana consecutiva, al ubicarse en 234 pb. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, registró el 9 de diciembre de 2016 un nivel de 234 puntos base (pb), 19 pb inferior al monto observado una semana antes, pero 2 pb por arriba del valor registrado al cierre de 2015.

Asimismo, durante la semana pasada el riesgo país de Argentina y Brasil descendió 38 y 22 pb, respectivamente, para ubicarse el 9 de diciembre de este año en 490 y 328 pb, en ese orden.

Expectativas

El optimismo de los consumidores fue menor en noviembre. Con cifras desestacionalizadas, en noviembre de 2016 el Índice de Confianza del Consumidor (ICC) registró una variación de -0.8% respecto al mes previo, ante disminuciones mensuales en 3 de sus 5 componentes, los cuales tienen que ver con la opinión sobre la situación económica esperada de los miembros del hogar, a las expectativas sobre la situación económica futura del país y a las posibilidades actuales por parte de los miembros del hogar para efectuar compras de bienes durables. En contraste, los rubros que captan la perspectiva sobre la situación económica actual del hogar y del país aumentaron.

Con relación a noviembre de 2015, el ICC mostró una variación de -9%. Lo anterior debido al descenso anual reportado por todos sus componentes.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00