A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 12 al 18 de diciembre de 2016:

Actividad económica

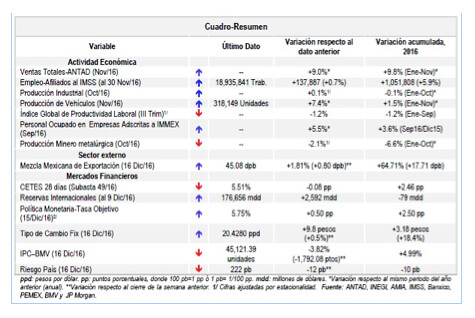

Producción y venta nacional de vehículos alcanzaron cifras record para un mes de noviembre como para su acumulado. En noviembre de 2016 la producción de vehículos ligeros fue de 318,149 unidades, nivel histórico para un mes semejante y 7.4% superior a lo producido en noviembre del año anterior (+21,811 unidades). Con ello, en los primeros once meses del año la producción de vehículos alcanzó un nivel de 3.2 millones de unidades, su mejor nivel para un periodo similar que se tenga registro y 1.5% por arriba de las unidades producidos en el mismo lapso del año pasado.

Por su parte, la venta nacional de vehículos ligeros fue de 154,616 unidades en el décimo primer mes del año y de 1.4 millones en el acumulado, sus mayores niveles para un mes y para un periodo semejante que se hayan reportado, implicando un crecimiento anual de 22.5% y de 18.5%, respectivamente; mientras que las exportaciones ascendieron a 245,330 vehículos en noviembre pasado, 9.6% superior a los vehículos exportados en noviembre del año previo. Para los primeros once meses de 2016 se enviaron al extranjero 2.6 millones de unidades, 0.02% menos que el nivel de exportación en el mismo periodo de 2015.

La exportación de vehículos hacia Estados Unidos aumentó 11% anual en noviembre y 6.8% durante enero-noviembre, con una participación de 76.8% en el mes y de 77% en el acumulado del año.

En lo que va del año se han generaron más de un millón de empleos formales, la mayor creación para un periodo similar desde que se tiene registro. Al 30 de noviembre de 2016 los trabajadores permanentes y eventuales urbanos afiliados al IMSS sumaron 18,935,841, lo cual significó la creación de 137,887 puestos formales durante el penúltimo mes del año, 5,608 puestos más que en noviembre de 2015 y 40,650 por arriba del promedio de empleos creados en los 10 años anteriores considerando el mismo periodo. En los últimos doce meses se generaron 748,094 empleos; un crecimiento anual de 4.1%, donde el 88% de esta variación es empleo permanente.

Durante los primeros once meses del año el número de trabajadores asegurados en el IMSS aumentó en 1,051,808 puestos (+5.9%), lo que implicó la mayor creación de empleos para un lapso similar desde que se tiene registro y 310,139 puestos más al promedio de empleos generados en los 10 años anteriores considerando el mismo periodo.

Así, en lo que va de la presente administración se han creado 2,640,905 empleos formales, la más alta generación desde que se tiene registro y 3 veces superior a los creados en la Administración previa. Lo anterior considerando el mismo lapso.

Las ventas ANTAD se elevaron 9% anual en el penúltimo mes del año. En noviembre de 2016 las ventas de las cadenas asociadas a la ANTAD reportaron un crecimiento nominal anual de 9% en tiendas totales y de 5.9% en mismas tiendas (sin incluir las nuevas), similar a los crecimientos registrado en noviembre de 2015.

Las ventas en los primeros once meses del año ascendieron a 1,337 mil millones de pesos que, comparadas con el mismo periodo del año pasado, representan un incremento de 9.8% a unidades totales y de 6.5% a unidades iguales.

La producción industrial creció 0.1% en octubre respecto al mes previo, apoyada por la construcción. Con cifras desestacionalizadas, la Producción Industrial (PI) creció 0.1% real en octubre de 2016 respecto al mes previo, lo que implicó el segundo incremento mensual consecutivo. Lo anterior debido al crecimiento real mensual de 0.8% reportado por el sector de la construcción (el segundo incremento mensual de manera consecutiva), las manufacturas (+0.3%) y la generación y distribución de energía eléctrica y suministro de agua y de gas (+0.2%); ya que la minería descendió 0.1%. Respecto a octubre de 2015 la PI mostró una variación de -0.6% en términos reales, que implicó el menor descenso anual de los últimos tres meses, ante el descenso de 9% anual mostrado por la minería, mientras que la construcción, las Industrias manufactureras y la generación de energía eléctrica y suministro de agua y de gas se elevaron 3%, 0.9% y 1.7%, en ese orden.

Con cifras originales, la Producción Industrial (PI) varió -1.4% real anual en el décimo mes del año, debido al descenso de 9% mostrado por la minería y de 0.6% por las manufacturas, mientras que la construcción avanzó 2.5% real anual y la distribución de energía eléctrica y suministro de agua y gas 1.8%.

La productividad laboral mostró variación de -0.3% durante el tercer trimestre del año. Con cifras desestacionalizadas, en el tercer trimestre de 2016, el Índice Global de Productividad Laboral de la Economía (IGPLE) con base en horas trabajadas reportó una variación de -0.3% con relación al trimestre inmediato anterior y de -1.2% respecto al mismo periodo de 2015. Con cifras originales, el IGPLE varió -0.6% anual en julio-septiembre pasados.

Por su parte, el Costo Unitario de la Mano de Obra (CUMO) mostró resultados mixtos, Con cifras desestacionalizadas, en el tercer trimestre de 2016 el CUMO reportó en los establecimientos manufactureros un avance de 4.5% anual y de 0.1% trimestral. Por su parte el CUMO en las empresas constructoras registró una variación de -1% trimestral y de -2.7% anual; en las empresas comerciales al por menor de +0.1% anual y trimestral, en las comerciales al por mayor de +3.1% anual y +2.1% trimestral y en los servicios de +0.8% trimestral y -2% anual.

Durante los últimos doce meses se crearon más de 142 mil puestos en las empresas adscritas a IMMEX. Con cifras originales, el personal ocupado en los establecimientos adscritos al programa IMMEX sumó 2.74 millones en septiembre de 2016, lo que implicó un incremento anual de 5.5%, el mayor desde 2013, implicando una creación de 142,167 puestos, la mayor creación de empleos anuales para un mes de septiembre desde 2010, ante el crecimiento de 5.6% en el empleo del sector manufacturero (+132,256 puestos) y de 3.9% en el empleo del sector no manufacturero (+9,911).

Con datos desestacionalizadas, en el noveno mes del año el personal ocupado en este tipo de establecimientos aumentó 0.5% mensual (el décimo tercer incremento mensual consecutivo) y 5.4% anual (similar al de agosto pasada, siendo los mayores desde julio de 2015). Lo anterior, resultado del crecimiento en el empleo de los establecimientos manufactureros (+0.8% mensual y +5.6% anual) y no manufactureros (-2% mensual y +4.7% anual).

La producción minerometalúrgica debilitó en el décimo mes del año. Con cifras desestacionalizadas, la actividad minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) mostró una variación de -2.1% en términos reales en octubre de 2016 respecto al mes inmediato anterior, luego de registrar cuatro incrementos mensuales consecutivos. Con relación a octubre de 2015 la actividad minerometalúrgica descendió 6.5%.

Con cifras originales, la actividad minerometalúrgica registró una variación real anual de -6.1% en el décimo mes de este año, ante el descenso de la producción de zinc, azufre, coque, yeso, pellets de fierro, oro, fluorita, cobre, plata y carbón no coquizable. Por el contrario, aumentó la producción de plomo en el lapso referido.

Sector externo

El precio de mezcla mexicana continuó su racha alcista, al avanzar por quinta semana consecutiva. El precio del barril de la mezcla mexicana de petróleo cerró el 16 de diciembre de 2016 en 45.08 dólares por barril (dpb), 1.81% superior respecto a su cotización del pasado 9 de diciembre (+0.80 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una ganancia acumulada de 64.71% (+17.71 dpb) y un nivel promedio de 35.48 dpb, 14.52 dpb menor a lo previsto en la Ley de Ingresos 2016.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana con alzas. Lo anterior, ante el acuerdo de cooperación entre la OPEP y países no-OPEP para disminuir la oferta mundial de crudo, la revisión al alza del pronóstico de demanda de petróleo crudo para 2016 y 2017 por parte de la Agencia Internacional de Energía y la fortaleza del dólar, ante el incremento de las tasas de interés objetivo en Estados Unidos.

Así, el WTI para enero próximo y Brent para febrero de 2017 mostraron una variación semanal de +0.78% (+0.40 dpb) y de +1.62% (+0.88 dpb), respectivamente, al cerrar el 16 de diciembre pasado en 51.90 y 55.21 dpb, en ese orden.

Mercados financieros

Las tasas de interés mostraron baja generalizada: El rendimiento de los de los Cetes a 28, 91 y 175 días descendieron 8, 15 y 10 puntos base (pb), en ese orden, respecto a la subasta previa, al ubicarse en 5.51%, 5.70% y 5.97%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 3 años se contrajo 12 pb a 6.45% y la tasa de interés real de los Udibonos también a 3 años se contrajo 62 pb a 2.58%.

Las reservas internacionales aumentaron en 2,592 mdd durante la semana pasada. Al 9 de diciembre de 2016, el saldo de las reservas internacionales fue de 176,656 millones de dólares (mdd), lo que implicó un incremento semanal de 2,592 mdd (+1.5%), debido a una venta de dólares del Gobierno Federal al Banco de México por 2,633 mdd y a un cambio en la valuación de los activos internacionales del Instituto Central por -41 mdd.

Así, en lo que va del año, las reservas internacionales acumulan una variación de -79 mdd (-0.04%).

Banxico continúa actuando de manera preventiva, al modificar en 50 pb el objetivo de la tasa de fondeo bancario. La Junta de Gobierno del Banco de México (Banxico) anunció el pasado 15 de diciembre su decisión de elevar en 50 puntos base (pb) el objetivo de la Tasa de Interés Interbancaria (TII) a un día, para ubicarlo en un nivel de 5.75%. Esto, con la finalidad de contrarrestar las presiones inflacionarias adicionales, fortalecer la contribución de la política monetaria al proceso de convergencia de la inflación, y luego de considerar el reciente incremento de 25 puntos base al rango objetivo de la tasa de referencia de la Reserva Federal de Estados Unidos.

La Junta indicó que Banxico “ha venido actuando de manera preventiva a lo largo del año, procurando que el ajuste en precios relativos derivado de la depreciación del tipo de cambio real ocurra de manera ordenada y no se provoquen efectos de segundo orden sobre el proceso de formación de precios en la economía”. Además, la junta señaló que los efectos de los aumentos en la tasa de referencia que se han registrado a lo largo de 2016, y que han ampliado significativamente el diferencial de las tasas de interés nacionales respecto a las de Estados Unidos, se verán reflejados adecuadamente en la economía durante el siguiente año y seguirán contribuyendo a que el crecimiento de los precios retome una tendencia descendente, convergiendo en 2018 a la meta del 3%.

La Junta de Gobierno indicó que seguirá atenta a la evolución de todos los determinantes de la inflación y sus expectativas de mediano y largo plazo, en especial, del traspaso de las variaciones del tipo de cambio a los precios, sin que ello signifique que se tenga un objetivo para este. También se mantendrá alerta de la posición monetaria relativa entre México y Estados Unidos, sin desatender la evolución de la brecha del producto. Todo lo anterior, con el fin de continuar tomando las medidas necesarias para consolidar la convergencia eficiente de la inflación al objetivo permanente de 3%, con flexibilidad, oportunidad y magnitud que las condiciones lo requieran.

En lo que va del año la tasa de interés de referencia de Banxico ha acumulado un aumento de 250 pb en 5 incrementos realizados durante 2016.El dólar avanzó 0.5% durante la semana pasada. Del 12 al 16 de diciembre de este año, el tipo de cambio peso/dólar reportó la mayoría de las jornadas baja, por el incremento en los precios del petróleo; aunque mostró una fuerte alza luego de que la Reserva Federal de Estados Unidos elevó su tasa de interés de referencia. Sin embargo, el peso logró recuperar parte de las pérdidas después de que el Banco de México anunciara nuevas modificaciones en sus tasas de interés.

Así, el 16 de diciembre pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 20.4280 pesos por dólar (ppd), esto es, 10 centavos más respecto a su nivel observado el pasado 9 de diciembre (+0.5%). En lo que va de 2016 el tipo de cambio FIX registra un nivel promedio de 18.6094 ppd y una depreciación de 3.18 pesos (+18.4%).

La BMV cerró la semana en las 45,121.39 unidades, -3.82% semanal. Del 12 al 16 de diciembre de 2016 el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró una semana en general negativa, ante una toma de utilidades tras una racha de cinco jornadas previas al alza y luego de incorporar los anuncios de la Reserva Federal de Estados Unidos (Fed) de elevar en un cuarto de punto porcentual la tasa de fondos federales y del Banco de México de aumentar su tasa de fondeo bancario en 50 puntos base, lo cual se teme afecte el desempeño de la economía nacional.

El IPyC, principal indicador de la BMV, cerró el 16 de diciembre pasado en las 45,121.39 unidades, lo que implicó una pérdida semanal de 3.82% (-1,792.08 unidades). Así, en lo que va de 2016, el IPyC registra una ganancia acumulada de 4.99%.

El riesgo país de México bajó a 222 pb, reportando su cuarto descenso semanal consecutivo. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, registró el 16 de diciembre de 2016 un nivel de 222 puntos base (pb), 12 pb inferior al monto observado una semana antes y 10 pb por debajo del valor registrado al cierre de 2015.

Por su parte, durante la semana pasada el riesgo país de Argentina se elevó 22 pb, mientras que el de Brasil se mantuvo estable, al ubicarse el 16 de diciembre de este año en 512 y 328 pb, en ese orden.

Expectativas

La debilidad del mercado externo y la economía mundial continúa siendo el principal factor que podría limitar nuestro crecimiento. La encuesta de diciembre de 2016 sobre las expectativas de los especialistas en economía del sector privado que realiza el Banco de México, revela que éstos consideran que los principales factores que podrían obstaculizar el crecimiento económico de México en los próximos meses son: en primer lugar la debilidad del mercado externo y de la economía mundial, seguida de la inestabilidad financiera internacional, inestabilidad política internacional, la plataforma de producción petrolera, la incertidumbre cambiaria y los problemas de inseguridad pública.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00