A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 19 al 24 de diciembre de 2016:

Actividad económica

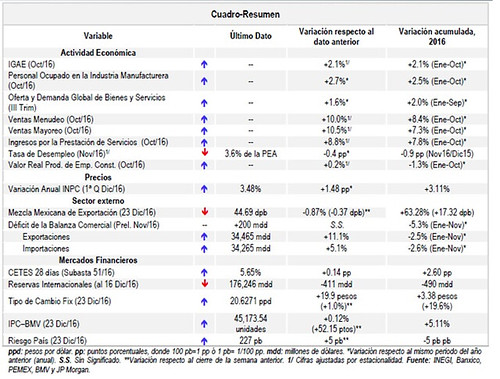

La actividad económica repuntó 2.1% anual en octubre, el más alto de los últimos tres meses. Con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) se elevó 2.1% real anual en octubre de 2016, resultado del crecimiento de las actividades primarias (+3.1%) y terciarias (+3.4%), mientras que las secundarias retrocedieron 0.6%. Respecto al mes anterior, el IGAE mostró un avance de 0.2%, lo que significó el segundo incremento mensual consecutivo, debido al incremento de las actividades secundarias (+0.1%) y terciarias (+0.3%), ya que las primarias descendieron en términos mensuales 2.7%.

Con cifras originales, el IGAE se elevó 1.2% real anual en el décimo mes del año. Lo anterior fue resultado del crecimiento real de las actividades terciarias (+2.7%) y primarias (+2.6%), en tanto que las secundarias disminuyeron 1.4%, esto respecto al año pasado.

Fuerte avance del comercio en octubre, mostrando crecimiento anual de dos dígitos. Con cifras desestacionalizadas, los Ingresos reales por Suministros de Bienes y Servicios (ISByS) en los establecimientos al menudeo –indicador que refleja el desempeño del mercado interno nacional– crecieron 10% real anual en octubre de 2016, el mayor por lo menos desde 2009.

Respecto al mes anterior, los ISByS avanzaron 1.6%, el más alto incremento mensual de los últimos siete meses. Por su parte los ISByS al mayoreo amentaron 10.5% real anual y 0.4% real mensual. Con cifras originales y en términos anuales, los ISByS al menudeo crecieron 9.3% y al mayoreo 7.2% en el décimo mes del año, lo que implicó los mayores incrementos anuales para un mes semejante por lo menos desde 2009.

La actividad del sector servicios no financieros mantiene fortaleza, al aumentar 8.8% anual en octubre. Con cifras desestacionalizadas, en octubre 2016 el Índice Agregado de los Ingresos obtenidos por la prestación de los Servicios Privados no Financieros (IAI) creció 8.8% anual, el mayor para un octubre considerando los últimos ocho años; mientras que en términos mensuales se elevó 0.3%, lo que implicó su segundo incremento mensual consecutivo. Por su parte, el personal ocupado en estos servicios avanzó 3% anual y 0.1% respecto al mes previo. Las remuneraciones totales se elevaron 2.5% real anual (el décimo noveno incremento anual consecutivo) y se mantuvieron sin cambio respecto al mes anterior.

Con datos originales y en términos anuales, el IAI y el personal ocupado en este sector se elevaron 8.1% y 2.9%, respectivamente, en el décimo mes de este año, lo que implicó los mayores incrementos anuales para un mes de octubre considerando los últimos ocho años, para el primer caso, y desde 2012 para el segundo; mientras que las remuneraciones por la prestación de los Servicios Privados no Financieros mostraron un crecimiento real anual de 2.7% en octubre pasado.

Empleo en la manufactura aumentó 2.7% anual en octubre. Con datos originales, el personal ocupado en esta industria aumentó 2.7% anual en octubre pasado, superior al crecimiento promedio anual del año (+2.5%), destacando los empleos generados en la fabricación de equipo de computación, comunicación, medición y de otros equipos y accesorios electrónicos (+7.2%); de maquinaria y equipo (+5.3%); y de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica (+5%). Por su parte, las remuneraciones medias pagadas variaron -0.4% real anual en el décimo mes del año, en tanto que la capacidad de planta utilizada se modificó -0.2% anual en el mes referido.

Con cifras desestacionalizadas, en octubre de 2016 el número de personas ocupadas en la industria manufacturera aumentó 2.6% respecto al mismo mes de 2015, en línea con el crecimiento promedio anual del año. Respecto al mes previo, el empleo en esta industria avanzó 0.2%, lo que implicó el décimo primer incremento mensual consecutivo. Por otro lado, las remuneraciones medias pagadas en este sector crecieron en el décimo mes del año 1.7% real anual, pero descendieron 1.3% real mensual.

La oferta y demanda global repuntó 1.2% real trimestral durante julio-septiembre, apoyada principalmente por un mayor consumo privado y exportaciones. Con cifras desestacionalizadas, la oferta y demanda final de bienes y servicios avanzaron 1.2% real durante el tercer trimestre de 2016 respecto al trimestre previo. Lo que implicó el mayor incremento trimestral de los últimos cinco trimestres. Lo anterior, debido al mayor crecimiento del consumo privado (+1.6%), consumo de gobierno (+0.4%) y de las exportaciones (+3.7%), mientras que la inversión privada se contrajo 0.1% mensual. Con relación el tercer trimestre de 2015, la oferta y demanda global crecieron 1.5%, ante el crecimiento de 3.5% del consumo privado y 1.3% del consumo de gobierno, ya que la inversión privada descendió 0.9% anual y las exportaciones 0.2%.

Con datos originales, la demanda y oferta final de bienes y servicios se elevaron 1.6% real anual en julio-septiembre de 2016, resultado del crecimiento de 3.5% del consumo privado y de 1.5% del consumo de gobierno y de la contracción de 0.7% de la inversión privada y de 0.1% de las exportaciones.

La tasa de desempleo se ubicó en 3.6% de la PEA en noviembre, la menor para un mes similar desde 2005. Con cifras desestacionalizadas, en noviembre de 2016 la Tasa de Desocupación Nacional (TDN) fue de 3.6% de la Población Económicamente Activa (PEA), similar a la de octubre, pero la menor para un mes de noviembre de los últimos 11 años (desde 2005).

Por sexo, la TDN de los hombres fue de 3.7% en el décimo primer mes del año, similar a la del mes previo, pero 0.4 puntos porcentuales (pp) menor a la de un año antes. Por su parte, la de mujeres fue de 3.6%, 0.1 pp superior a la de octubre pasado, pero 0.6 pp inferior a la de hace 12 meses. La tasa de informalidad laboral (TIL) fue de 57% de la Población Ocupada (PO) en noviembre pasado, menor a la de hace doce meses en 1.2 pp y 0.3 pp inferior a la del mes previo.

Con cifras originales, la TDN fue de 3.5% de la PEA en el décimo primer mes de este año, la más baja para un mes de noviembre desde 2007. Oaxaca fue la entidad federativa con el menor nivel de desocupación (1.6%), en tanto que Sonora fue el estado con la más alta (8.1%). Por su parte la TIL fue de 57% de la PO en noviembre pasado, 1.0 pp inferior a la del mismo mes de un año antes.

La actividad del sector construcción reportó su tercer incremento mensual consecutivo. Con cifras desestacionalizadas, en octubre de 2016 el valor real de la producción en la industria de la construcción se elevó 0.2% respecto al mes previo, lo que implicó su tercer incremento mensual consecutivo y mayor al del mes previo, debido principalmente a más obras relacionadas con agua, riego y saneamiento (+4.6% mensual); mientras que con relación a octubre del año anterior mostró una variación de -0.5%. Las remuneraciones medias reales se elevaron 0.3% mensual y 0.4% anual en el mes referido.

Con cifras originales, el valor real de la producción en la industria de la construcción reportó variación de -1.3% anual en octubre de 2016 ante menores obras relacionadas con ingeniería civil.

Inflación

La inflación fue de 0.42% quincenal y de 3.48% anual en la primera quincena de diciembre. En la primera quincena de diciembre de 2016 el Índice Nacional de Precios al Consumidor (INPC) reportó una variación respecto a la quincena inmediata anterior de +0.42%, superior a la registrada en el mismo periodo de 2015, de +0.26% debido, principalmente, a un mayor incremento del componente subyacente (+0.47% vs +0.27% de hace un año); mientas que el componente subyacente avanzó 0.26% vs 0.21% en 2015.

Así, la inflación anual en la primera quincena de diciembre de este año fue de 3.48%, que ha aumentado representa la tercera más baja para una quincena similar desde que se tiene registro. La inflación acumulada en lo que va del año se ubica en 3.11%.

Sector externo

Fuerte repunte de los flujos comerciales en noviembre: +11.1% anual las exportaciones y +5.1% las importaciones. Con información preliminar, la balanza comercial de mercancías de México registró un superávit de 200 millones de dólares (mdd) en noviembre de 2016, que se compara con el déficit de 1,572 mdd reportado en noviembre de 2016, debido a un fuerte repunte de las exportaciones, las cuales avanzaron 11.1% anual, el mayor para un mes similar desde 2010; en tanto que las importaciones se elevaron 5.1%, el más alto para un noviembre de los últimos 5 años. El avance de las exportaciones fue resultado de un crecimiento de 11.3% de las exportaciones no petroleras y de 6.8% de las petroleras; en tanto que las importaciones no petroleras avanzaron 3.7% y las petroleras 23.9%. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos variaron +9.1% anual en el penúltimo mes del año, en tanto que las enviadas al resto del mundo crecieron 23.3%.

Para los primeros once meses del año, la balanza comercial de mercancías de México presentó un déficit de 13,163 mdd, 5.3% menor al déficit observado en el mismo periodo de un año antes.

El precio de mezcla mexicana terminó la semana en 44.69 dpb. El precio del barril de la mezcla mexicana de petróleo cerró el 23 de diciembre de 2016 en 44.69 dólares por barril (dpb), -0.87% inferior respecto a su cotización del pasado 16 de diciembre (-0.39 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una ganancia acumulada de 63.28% (+17.32 dpb) y un nivel promedio de 35.84 dpb, 14.16 dpb menor a lo previsto en la Ley de Ingresos 2016.

Por su parte, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana con resultados mixtos debido, por un lado, al anuncio de Irak a sus clientes sobre el recorte a sus exportaciones y el de Malasia sobre la disminución a su producción de crudo, además de las declaraciones del Ministro de Energía de Irak sobre el apoyo de la región del Kurdistán en el recorte a la producción de crudo del país. Por el otro lado, repercutió a la baja el sorpresivo incremento en los inventarios de crudo en Estados Unidos.

Así, el WTI para y Brent para febrero de 2017 mostraron una variación semanal de +2.16% (+1.12 dpb) y de -0.09% (-0.05 dpb), respectivamente, al cerrar el 23 de diciembre pasado en 53.02 y 55.16 dpb, en ese orden.

Mercados financieros

La tasa líder de Cetes se ubica en 5.65%. En la subasta 51 de valores gubernamentales realizada el pasado 20 de diciembre, los rendimientos de los de los Cetes a 28, 91 y 182 días aumentaron 14, 13 y 12 puntos base (pb), en ese orden, respecto a la subasta previa, al ubicarse en 5.65%, 5.83% y 6.09%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 20 años se elevó 92 pb a 7.60% y la sobretasa de interés de los Bondes D a 5 años se mantuvo sin cambio en 0.24%.

Las reservas internacionales se ubican en 176,246 mdd. Al 16 de diciembre de 2016, el saldo de las reservas internacionales alcanza un nivel de 176,246 millones de dólares (mdd), lo que implicó un ajuste semanal de -411 mdd (-0.2%), debido a una compra de dólares del Gobierno Federal al Banco de México por 23 mdd y a un cambio en la valuación de los activos internacionales del Instituto Central por -388 mdd.

Así, en lo que va del año, las reservas internacionales acumulan una variación de -490 mdd (-0.3%).

Tipo de cambio cerró la semana en 20.63 pesos por dólar. Del 19 al 23 de diciembre de este año, el tipo de cambio peso/dólar reportó moderada volatilidad con sesgo negativo debido a un retroceso en los precios del petróleo, luego de que se publicó un incremento en los inventarios petroleros de Estados Unidos y ante un periodo con poca liquidez por la cercanía de las fiestas de decembrinas.

Así, el 23 de diciembre pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 20.6271 pesos por dólar (ppd), esto es, 20 centavos más respecto a su nivel observado el pasado 16 de diciembre (+1%). En lo que va de 2016 el tipo de cambio FIX registra un nivel promedio de 18.6484 ppd y una depreciación de 3.38 pesos (+19.6%).

La BMV cerró la semana con una ganancia de 0.12%. Del 12 al 16 de diciembre de 2016 el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró una semana moderadamente volátil con sesgo positivo, debido principalmente al buen avance de datos económico nacionales, como las ventas al menudeo durante octubre y las exportaciones en noviembre; así como al aumento reportado en los precios del petróleo.

El IPyC, principal indicador de la BMV, cerró el 23 de diciembre pasado en las 45,173.54 unidades, lo que implicó una ganancia semanal de 0.12% (+52.15 unidades). Así, en lo que va de 2016, el IPyC registra una ganancia acumulada de 5.11%.

El riesgo país cerró la semana mixto. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, registró el 23 de diciembre de 2016 un nivel de 227 puntos base (pb), 5 pb superior al monto observado una semana antes, pero 5 pb por debajo del valor registrado al cierre de 2015.

Por su parte, durante la semana pasada el riesgo país de Argentina se contrajo 35 pb y el de Brasil 3 pb, al ubicarse el 23 de diciembre de este año en 477 y 325 pb, respectivamente.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00